2024年1月15日

在过去两年中,物流业面临着与大流行相关的重大波动,这已经不是什么秘密了. 2021年运力紧张,运力上升, 许多船运公司都对新的一年出现重大的再平衡抱有希望. 他们可能需要再等一段时间, 然而, 专家表示,目前的市场状况可能会持续到2022年.

大卫•斯宾塞 十大网赌软件推荐 商业情报总监预计,2021年的大部分挑战将延续到2022年. 供应方面不太可能很快得到缓解,因为运营商仍在努力解决司机短缺和零部件短缺的问题,2021年新卡车订单的交付将推迟到2022年中期.

而不是, 这种缓解更有可能来自需求方面,因为消费者在物价上涨和疫情引发的金融支持减弱的情况下,重新评估了自己的消费习惯, 包括1月份恢复暂停的学生贷款支付.

“全年的需求将受到消费者情绪的影响. 物价和房价都在上涨, 尽管最近有消息称拜登总统的内阁延长了学生贷款债务减免, 对消费者支出的影响只是被进一步推迟了,斯宾塞说. “这些对消费者支出的影响应该会转化为卡车需求的下降.”

对需求的影响将进一步推迟. 对消费者信心的影响应该是一样的,假设救济不会再次延长. 拜登总统的内阁最近延长了对学生贷款债务的减免.

到目前为止, 然而, 需求比以往任何时候都强劲,而且没有迹象表明节后会立即崩溃. 需求方面的变化可能是缓慢而稳定的, 导致市场在接下来的几个月里逐渐转变.

目前的旅游旺季正被证明是一个强劲的旺季, 需求大大高于峰值前的水平. Nationwide freight volumes remained elevated in November; imports continued to flow into the country at record levels as consumers checked off their holiday shopping lists 和 stores worked to keep shelves stocked.

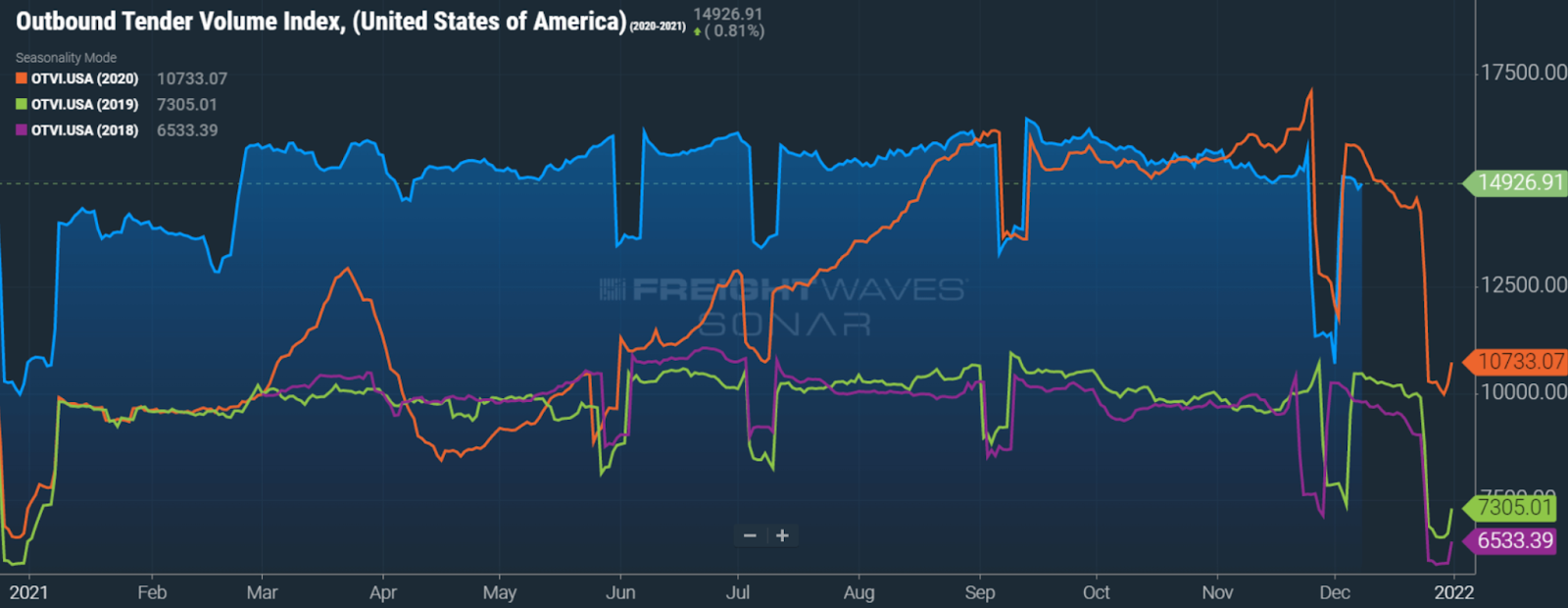

去年12月初,FreightWaves SONAR出站投标量指数(OTVI)同比下降了5%. 该指数包括拒绝和接受的负荷投标, 然而, 并且必须根据FreightWaves声纳出站投标拒绝指数(OTRI)进行评估,以测量可接受的体积.

OTVI和OTRI的综合数据显示,12月初,可接受的交易量实际上同比增长了3%. 目前,投标拒绝率同比下降约25%. 事实上,拒绝率目前处于2020年7月以来的最低水平.

投标拒绝率的下降表明货运正按合同费率运输, 这对托运人来说是一个充满希望的迹象. 仍然, 拒绝率超过19%, 很明显,强劲的需求和有限的产能继续给市场带来压力.

对托运人来说不幸的是, 随着需求激增,现货和合约利率都在继续攀升, 短缺持续,零售旺季仍在继续. 12月初,干货车现货价格有史以来首次攀升至每英里3美元. 干货车合同价达到历史新高,为2美元.每英里96英里,同时,根据 12月的市场更新.

值得注意的是,商店似乎没有在保持产品在货架上的问题, 尽管需求强劲,港口出现瓶颈. 11月中旬, 来自白宫运输供应链仪表盘的信息显示,货架上的可用性为90%, 仅比大流行前下降1%. 这些数字表明,短期内,强劲的需求不太可能给市场带来更大的波动, 目前的进口水平似乎在支撑消费需求.

最终,斯宾塞预计随着2022年的临近,不会有太大的变化. 即使发生了变化,也不太可能是迅速或严重的. 这意味着托运人应该准备好继续与当前的逆风搏斗.

斯宾塞说:“我们正在面临重大挑战,但我们现在处于一个新的水位。. “除了天气或另一个前所未有的事件,我们可能不会在2022年看到更多的惊喜. 从目前的情况来看,我们预计情况会逐步改善.”

斯宾塞建议货主在来年坚持到底. 他们应该继续采用节省价格的技术, 扩大他们的网络, 和, 也许最重要的是, 与运营商建立牢固的关系. 所有这些努力的结合将帮助托运人在2022年持续的高费率和运力限制中度过.

“从托运人的角度来看, 如果我们真的开始看到市场的改善, 这是一个开始节省合同运费的机会,斯宾塞说. 对于那些已经放弃了年度RFP的托运人来说,情况尤其如此.”

随着形势在未来一年逐步改善,能够在运输策略上创造更多灵活性的托运人将获得最好的收益. 从年度rfp转向短期合同是托运人充分利用即将到来的价格下降的一种方式. 同时,这些托运人在意外加息的情况下也面临着略大的风险, 冒险可能会在2022年获得回报.

图片来源:吉姆·艾伦/FreightWaves,原创文章发表 在这里.